免费 服务热线:400-838-0018

免费 服务热线:400-838-0018

春暖花开的时节,又迎来了一年一度的个人所得税汇算清缴,本年度自2022年3月1日开始,至2022年6月30日结束。此刻,准备好了吗?

一、我需要申报吗?

(一)、需要办理年度汇算的条件:

1、已预缴税额大于年度应纳税额且申请退税的:

(1)、2021年度综合所得收入额不足6万元,但已预缴个人所得税;

(2)、年度中劳务报酬、稿酬、特许权使用费适用的预扣预缴税率高于综合所得年适用税率;

(3)、预缴税款时,未扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,以及未享受或未足额享受综合所得税税收优惠政策等情形;

2、综合所得收入超过12万元且需要补税金额在400元以上的:

(1)、取得两处及以上综合所得,合并后适用税率提高,导致已预缴税额小于年度应纳税额等情形;

(二)、无需办理年度汇算的条件:

1、年度汇算需补税,但综合所得收入全年不超过12万元的;

2、年度汇算需补税,但金额不超过400元的,国家免于缴纳;

3、已预缴税额与年度汇算应纳税额一致的;

4、符合年度汇算退税条件但不申请退税的;

二、如果不汇算申报会有处罚吗?

依据《税收征收管理法》第六十二条 规定:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款,情节严重的,可以处二千元以上一万元以下的罚款。

三、我们的个税是怎么计算的呢?给大家普及的同时,安利一波香港的个税哦~

(一)、内地个人所得税计算方法:

应纳税所得额=月度收入-5000元(免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

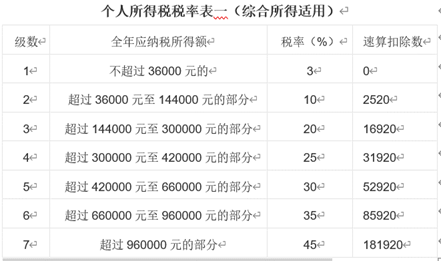

个人所得税率是个人所得税税额与应纳税所得额之间的比例。分为3%至45%,共七档如下:

(二)、香港是如何计算薪俸税及入息课税的呢?

1、收入来源:任何人士于香港产生或得自香港的职位、受雇工作而获得之收入,减去允许之扣除(个人免税额或慈善捐款)后,交纳2%-17%的薪俸税。

2、收入期间:课税年度是指每年的4月1日至翌年的3月31日。

3、薪俸税率:分为2% 、7% 、12%和17% 四个等级。

4、减免税额:个人免税额HK$10万元,包括:①已婚人士免税额、②子女免税额、③供养兄弟姊妹免税额、④供养父母及供养祖父母或外祖父母免税额、⑤单亲免税额、⑥伤残受养人免税额、⑦伤残人士免税额、⑧慈善捐款等

5、计算方法:

(1)、薪俸税额是按照在该课税年度的应课税入息实额以累进税率计算;或以入息净额以标准税率计算,两者取较低的税款额征收。

(2)、应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额

(3)、入息净额 = 入息总额 - 扣除总额

(4)、每年度的暂缴薪俸税是根据上年度的入息减去扣减项目(和免税额)来评定的。

服务电话:400-838-0018

服务电话:400-838-0018